滇公网安备53011202001054号

滇公网安备53011202001054号

中华人民共和国互联网新闻信息服务许可证编号:53120170005

增值电信业务经营许可证:滇B1.B2-20200070号

未经开屏新闻网书面特别授权,请勿转载或建立镜像,违者依法必究

本网站法律顾问——云南华度律师事务所

24小时网站违法和不良信息举报电话:0871-64192197

新闻网

电子报

热点新闻

春城晚报全网矩阵

下载APP:开屏新闻

微信公众号:hai-ccwb

微博号:

@春城晚报

@开屏动新闻

视频号:

抖音(1223759229)

快手(hai-ccwb)

其他号:

头条号

企鹅号

搜狐号

知乎号

人民号

百家号

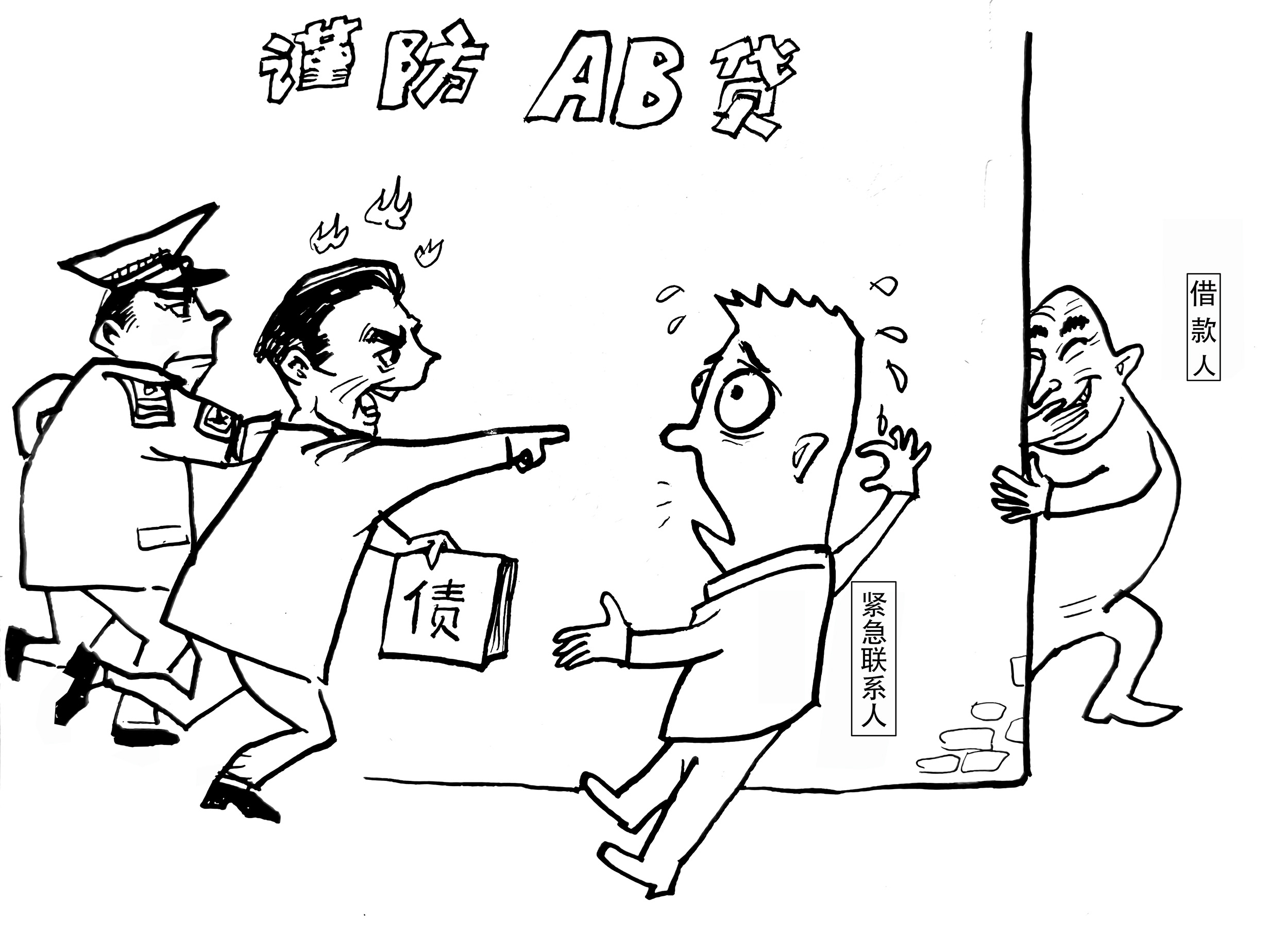

开屏跑腿|AB贷?说好当紧急联系人,助贷公司却要身份信息和征信报告……

开屏新闻

2024-10-23 21:48:19

“40万,我是不是遇到AB贷了?”最近,昆明市民李先生向开屏新闻反映,他帮朋友忙,作为紧急联系人在一家助贷公司填写相关资料时,助贷公司除了让他填写电话号码,还要其提供个人身份证和个人征信报告。

“怎么感觉,是我在贷款一样。”对此,李先生很困惑。

紧急联系人为何要留个人征信

李先生说,他一个朋友在一家贷款公司办理贷款业务。上周接到该公司通知,贷款已经办下来了,但需要提供一个紧急联系人,以备无法联系贷款人时,保持信息畅通。这位朋友想让李先生帮忙,当这个紧急联系人。

出于谨慎,李先生咨询了律师,得到回复:如果只是单纯作为紧急联系人,并不会给他带来什么影响。

于是,李先生与朋友一起来到这家位于昆明市金地中心17楼、名为银XX的公司。但令他感到意外的是,除自己的电话外,这家公司还要求提供身份证信息和个人征信报告。

“又不是我贷款,为何要提供我的这些资料?”李先生说,他对此比较反感。后来,这家公司的员工解释,这只是极端情况下才有用,一般不会有影响。李先生接着询问,极端情况究竟是什么样?对方表示,极端情况就是其朋友无法还贷,才会来找李先生,让其承担相应责任。

“我朋友的征信已无法正常在银行获得贷款,因此才选择了这家助贷公司。如果当时按照这家公司的要求,提供了身份信息和个人征信报告,很可能贷款的主角就变成我了。这明显就是AB贷嘛。”李先生没有同意这家公司的要求,愤然离去。

李先生说:“在交流中,这家助贷公司的工作人员还透露,贷款资金提供方是广发银行。”

记者联系了广发银行负责宣传的工作人员,对方表示,这样的公司资金来源渠道较多,但并非来自广发银行。

不可能只凭身份证就贷款几十万

22日,记者来到金地中心,在一楼大厅的楼层索引中,并未看到这家名为银XX的公司。

在17楼该公司的前台处,工作人员表示,如果非该公司系统内部客户,不对外提供服务,并以此回绝了记者来访。

在找到公司一位负责人后,其再次重申,公司只服务系统内部符合条件的客户。其表示,公司的业务就是助贷,有专门的运营,系统内部客户主要就是运营开发来的客户,所办理的贷款项目就是消费贷。贷款金额不等,具体会根据客户的需求和实际还款能力来执行。

对于李先生反映的,担任紧急联系人却要提供个人身份证信息和征信报告,该负责人表示,消费贷就是信用贷款的一种,不像抵押贷款会有抵押物,消费贷无须抵押,但是会登记贷款人的一些个人及相关信息,比如家庭信息、紧急联系人信息等。“不可能只凭贷款申请人的一张身份证就给其贷款几十万。”这位负责人说。

“办理信用贷款就算是在银行办理,也需要提供紧急联系人的相关信息。公司都是按照银行的流程在办理。在第一、第二、第三联系人的选择上,第一联系人夫妻优先,然后是直系亲属;普通朋友只能往后作为第二或第三联系人。如果银行无法联系贷款人,才会联系其他联系人催收。”该负责人说。

对于李先生所称,其朋友征信不好,这家公司却承诺可办理贷款一事,该负责人表示,征信不好肯定是无法办理贷款的。但其又补充:“我们肯定有我们能解决的方法,我们会出方案,客户能接受就做,不接受就算了。说难听点,客户征信好,也不会来找到公司,自己就会去银行。在征信不好的客户中,公司也会再进行筛选,不是来了的都办。”

【律师说法】

没有强制性法规要求提供紧急联系人

按照相关金融管理规定,贷款公司要求的紧急联系人,是否合理?担任紧急联系人是否必须留下个人身份证信息和征信报告?

云南八谦律师事务所律师段瑞希表示,根据《贷款通则》相关规定,借款人借款时没有强制性法律规定要求提供紧急联系人。在某些情况下,如果贷款人无法联系上借款人或其拒绝与贷款人合作,贷款人可能会联系借款人提供的紧急联系人,以了解借款人的情况和行踪,这可以帮助贷款人追回借款,仅以了解借款人情况及行踪为目的获取紧急联系人联系方式不违反法律规定。但贷款人在获取紧急联系人个人信息时必须遵守相关法律法规,确保个人隐私和个人信息的保护。根据《中华人民共和国个人信息保护法》相关规定,若贷款人未经紧急联系人同意擅自使用紧急联系人个人信息,将受到相关部门作出的警告或罚款处罚。

云南凌云律师事务所律师李春光表示,贷款紧急联系人既不是共同贷款人,也不是贷款担保人,并不需要承担相应的法律责任,也没有义务帮借款人偿还贷款。根据《中华人民共和国个人信息保护法》之规定,收集个人信息,应当限于实现处理目的的最小范围,不得过度收集个人信息。个人身份证信息和个人征信报告属于个人信息,出于信息收集的必要性及对个人隐私的保护等角度考量,担任紧急联系人并不需要提供以上信息。如果借款人没有借款资质,贷款公司要求借款人提供紧急联系人,并要求紧急联系人提供个人身份信息及个人征信报告而未向紧急联系人披露就利用紧急联系人个人信息进行贷款或作担保,则贷款公司可能构成贷款诈骗罪。

【新闻多一点】

什么是AB贷

记者了解到,AB贷款,又称“人情世故贷”,是一种新型的合同诈骗套路贷款。

▲开屏新闻记者 江洋 作图

AB贷款的运作机制为——

不良助贷中介会寻找有贷款需求的客户A,客户A因征信或资质问题无法通过银行贷款审批。

中介会伪造银行贷款审批流程的截图,告知客户A已通过审批,但因评分不足或风险较高,需增加担保人。客户A在中介的劝说下,找到资质较好的担保人B。

中介会告知客户A和担保人B,这笔贷款不会对担保人B有任何影响,仅需要B签个字或走个账。但实际上,中介并未以客户A的身份申请贷款,而是使用担保人B的身份信息申请贷款,借款人实质为B,但贷款资金由A使用。

担保人B在不知情的情况下成为借款人,直到被银行催收才知道自己成了借款人而非担保人。这种情况下,担保人B要承担偿还贷款的责任及逾期的风险。客户A虽然获得了贷款资金,但也要面临中介收取的高额服务费和可能的法律风险。

因此,千万注意!不要轻信不良助贷中介的承诺,正规贷款需要一定的资质。不要作为第三方收款,尤其是信用贷款的第三方收款,可能有洗钱风险。选择正规的金融机构进行贷款申请,避免陷入诈骗陷阱。

开屏新闻记者 张勇 江洋 摄影报道

一审 何晓宇

责任编辑 罗秋旭

责任校对 何丹

主编 熊波

终审 编委 李荣

来源:开屏新闻

新闻爆料热线:0871-64100000 投稿邮箱:ccwbfk@163.com(副刊) ccwbccsp@163.com(时评)